Doch wie wirkt es sich im Finanzalltag aus, wenn sich ein negativer Schufa-Score aufgebaut hat? Wenn Rechnungen verspätet bezahlt wurden, alte Forderungen gespeichert sind oder es zu Zahlungsausfällen kam? In wirtschaftlich angespannten Zeiten mit steigenden Mieten, höheren Energiepreise und wachsenden Lebenshaltungskosten geraten immer mehr Haushalte finanziell unter Druck.

Für Betroffene stellt sich dann eine drängende Frage: Gibt es Wege zu finanzieller Überbrückung trotz negativer Bonität?

Im digitalen Kreditmarkt finden sich mittlerweile zahlreiche Angebote, die mit einem Kredit ohne Schufa-Abfrage werben, zum Beispiel auf spezialisierten Plattformen für Darlehen ohne klassische Bonitätsprüfung. Gemeint sind damit Modelle, bei denen keine reguläre Schufa-Anfrage gestellt oder zumindest nicht schufa-wirksam gemeldet wird. Doch was steckt hinter dem Kredit ohne Schufa, welche Vorteile und Risiken birgt er für Verbraucher und wie ist er rechtlich und wirtschaftlich einzuordnen?

Die Rolle der Schufa im deutschen Finanzsystem

Die Schufa speichert Daten zu Girokonten, Kreditkarten, Ratenkäufen oder laufenden Darlehen. Negative Einträge entstehen etwa bei nicht bezahlten Forderungen, titulierten Mahnbescheiden oder Privatinsolvenzen. Auf Grundlage dieser Informationen berechnet die Auskunftei einen Score, der statistisch die Wahrscheinlichkeit künftiger Zahlungsausfälle abbilden soll.

Banken sind gesetzlich verpflichtet, vor Kreditvergabe die Kreditwürdigkeit eines Antragstellers zu prüfen.

Diese Pflicht ergibt sich unter anderem aus § 505a BGB, der eine verantwortungsvolle Kreditvergabe vorsieht. In der Praxis greifen Kreditinstitute dabei häufig auf Schufa-Daten zurück.

Wichtig zu wissen:

Ein negativer Score bedeutet jedoch nicht automatisch, dass eine Person zahlungsunfähig ist. Er signalisiert lediglich ein erhöhtes statistisches Risiko.

Kredite ohne Schufa: Wie funktioniert das Konzept?

Hinter einem Kredit ohne Schufa können verschiedene Geschäftsmodelle stehen. Wichtig ist die Differenzierung:

· Keine Schufa-Abfrage

Der Anbieter verzichtet vollständig auf die Einsicht in Schufa-Daten.

· Keine Schufa-Meldung

Der Kredit wird nicht an die Schufa gemeldet und beeinflusst somit den Score nicht.

· Alternative Bonitätsprüfung

Statt Schufa-Daten werden andere Kriterien wie Einkommen, Kontoumsätze oder Beschäftigungsstatus geprüft.

Viele dieser Angebote stammen nicht von klassischen deutschen Banken, sondern von spezialisierten Kreditvermittlern oder ausländischen Instituten. Auch hier gilt in der Regel: Eine Bonitätsprüfung findet vor der Kreditvergabe statt, sie basiert aber auf anderen Faktoren als dem Schufa-Score.

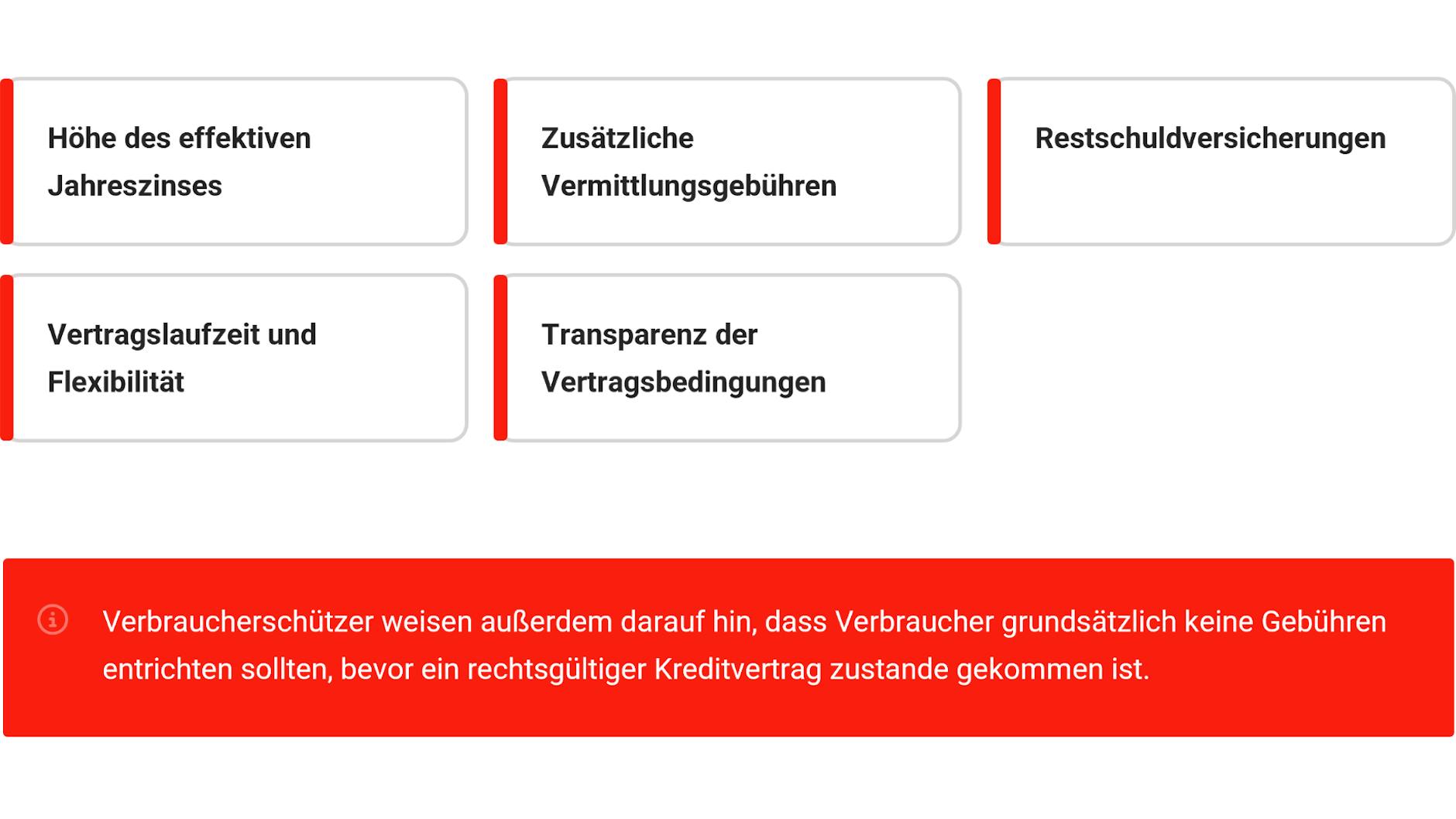

Rechtlich zulässig sind solche Kredite grundsätzlich, sofern die gesetzlichen Verbraucherschutzvorschriften eingehalten werden. Dazu zählen klare Angaben zum effektiven Jahreszins, zur Laufzeit sowie zu allen Kostenbestandteilen.

Warum steigt die Nachfrage nach Krediten ohne Schufa?

Nach Angaben des Statistischen Bundesamtes sind die Verbraucherpreise in den vergangenen Jahren deutlich gestiegen, insbesondere bei Energie und Nahrungsmitteln. Gleichzeitig geraten viele Haushalte durch variable Ausgaben unter Druck. Wer bereits Zahlungsschwierigkeiten hatte, erhält bei klassischen Banken oft keinen Kredit mehr, selbst wenn sich die finanzielle Lage stabilisiert hat.

Hinzu kommt die Digitalisierung des Kreditmarktes:

Online-Plattformen ermöglichen schnelle Anfragen, digitale Identifikation und automatisierte Prüfverfahren. Das senk die Einstiegshürden für eine Finanzierung und macht Kreditmodelle zu einem flexiblen und kurzfristig verfügbaren Finanzinstrument.

Risiken und Kosten: Kredite ohne Schufa unter der Lupe

Kredite ohne Schufa sind eine Option, stellen aber nicht immer automatisch eine günstige und sinnvolle Finanzierungsmöglichkeit dar. Das potenziell erhöhte Ausfallrisiko wird häufig durch höhere Zinssätze kompensiert. Der effektive Jahreszins kann deutlich über dem Niveau klassischer Ratenkredite liegen. Für Verbraucher ist es deshalb wichtig, genau hinzuschauen und Details zu prüfen, um ein wirtschaftliches sinnvolles Kreditangebot zu ermitteln.

Verbraucherschützer weisen darauf hin, dass insbesondere folgende Punkte kritisch geprüft werden sollten

Zwischen sozialer Realität und finanzieller Verantwortung

Die gesellschaftliche Debatte um Bonität berührt auch Fragen von sozialer Teilhabe. Ein negativer Schufa-Eintrag kann nicht nur Kredite erschweren, sondern auch Mietverträge oder Mobilfunkverträge beeinflussen. Kritiker bemängeln, dass das Scoring-System für Betroffene intransparent sei und vergangene Fehler lange nachwirkten.

Gleichzeitig ist die Bonitätsprüfung ein zentrales Instrument zur Stabilisierung des Finanzsystems. Ohne Risikoprüfung könnten Zahlungsausfälle zu systemischen Problemen führen. Die Balance zwischen Verbraucherschutz, sozialer Realität und wirtschaftlicher Stabilität bleibt eine Herausforderung.

Die Finanzsituation sortieren, bevor ein Kredit ansteht

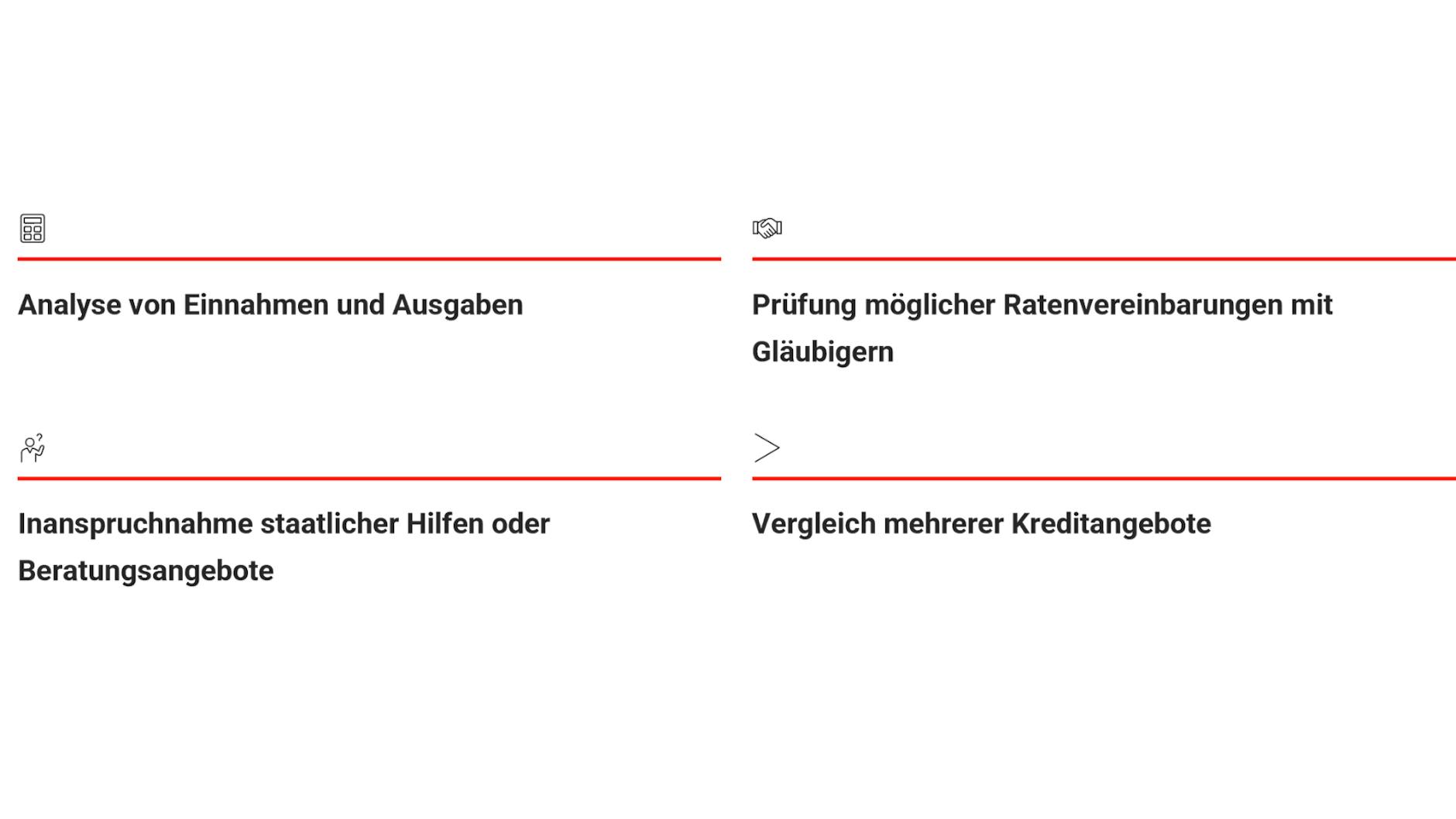

Bevor ein Kredit als Finanzierungsinstrument in Betracht gezogen wird, empfehlen Schuldnerberatungsstellen eine umfassende Bestandsaufnahme der eigenen Finanzen vorzunehmen, um realistische Rahmenbedingungen zu schaffen. Dazu gehört:

Ein Kredit kann kurzfristig entlasten, langfristig jedoch zusätzliche Verpflichtungen schaffen. Entscheidend ist, ob die monatliche Rate nachhaltig tragbar ist.

Ein Markt im Wandel

Der Markt für Kredite ohne klassische Schufa-Prüfung ist Ausdruck einer veränderten Finanzrealität. Digitale Plattformen schaffen neue Zugänge, alternative Prüfverfahren ergänzen traditionelle Bonitätsmodelle. Gleichzeitig bleiben rechtliche Vorgaben und wirtschaftliche Risiken bestehen.

Wer einen solchen Kredit in Erwägung zieht, sollte die Konditionen sorgfältig prüfen, Angebote vergleichen und Entscheidungen auf der Basis realistischer Rahmenbedingungen treffen.

Transparenz, eine repräsentative Einschätzung der eigenen finanziellen Lage und unabhängige Beratung sind zentrale Voraussetzungen, um Fehlentscheidungen zu vermeiden.