Die Preise steigen unaufhörlich, und währenddessen liegt Ihr hart verdientes Geld vielleicht noch auf dem Girokonto – und verliert dort still und leise an Wert. Jeden Tag, an dem es ungenutzt bleibt, nagt die Inflation an Ihrer Kaufkraft. Viele Berlinerinnen und Berliner sehen tatenlos zu, wie ihr Notgroschen oder ihre Rücklagen für den nächsten Urlaub schrumpfen. Doch es gibt eine einfache und zugleich geniale Lösung, diesen Teufelskreis zu durchbrechen.

Ein Tagesgeldkonto ist die Antwort. Es ist die smarte Art, Ihr Geld nicht nur sicher zu verwahren, sondern es aktiv für sich arbeiten zu lassen. Vergessen Sie die Nullzinsen auf dem Girokonto – die Zeit ist reif, die Kontrolle zurückzugewinnen und von den gestiegenen Leitzinsen zu profitieren.

Was genau ist ein Tagesgeldkonto und warum braucht JEDER eins?

Ein Tagesgeldkonto ist im Grunde ein hochspezialisiertes Sparkonto. Anders als Ihr Girokonto, das für den täglichen Zahlungsverkehr gedacht ist, dient das Tagesgeldkonto nur einem Zweck: Ihr Geld sicher zu parken und dafür Zinsen zu kassieren. Sie können keine Rechnungen davon bezahlen oder an der Kasse damit einkaufen. Stattdessen überweisen Sie Geld von Ihrem Referenzkonto (Ihrem normalen Girokonto) auf das Tagesgeldkonto und bei Bedarf wieder zurück. Der entscheidende Vorteil liegt in der Flexibilität: Sie kommen täglich an Ihr gesamtes Geld, ohne Kündigungsfristen oder Strafgebühren, wie es bei Festgeld oft der Fall ist.

Diese Eigenschaft macht es zum idealen Ort für Ihren Notgroschen – die eiserne Reserve für unvorhergesehene Ausgaben wie eine kaputte Waschmaschine oder eine teure Autoreparatur. Experten raten, hier drei bis sechs Netto-Monatsgehälter zu deponieren. Doch auch für kurz- bis mittelfristige Sparziele, wie die nächste Urlaubsreise oder die Anzahlung für ein neues Auto, ist es perfekt geeignet. Durch die Trennung vom Girokonto behalten Sie zudem viel besser den Überblick über Ihre Ersparnisse und kommen nicht in Versuchung, das Geld für alltägliche Dinge auszugeben. Um die besten Angebote zu finden, ist ein aktueller Tagesgeld-Vergleich unerlässlich.

Tagesgeldkonto ist ein finanzieller Airbag

Ein Tagesgeldkonto ist der finanzielle Airbag für unerwartete Lebenslagen – immer verfügbar, sicher verzinst und die einfachste Antwort auf die Inflation.

Die Eröffnung ist dabei denkbar einfach und dauert oft nur wenige Minuten online. Sie benötigen lediglich einen gültigen Ausweis für die Identitätsprüfung (meist per Video-Ident-Verfahren) und die Daten Ihres bestehenden Girokontos. Sobald das Konto eingerichtet ist, können Sie sofort mit dem Sparen und Zinsensammeln beginnen. Es ist der erste und wichtigste Schritt, um Ihr Vermögen vor Wertverlust zu schützen und es stattdessen wachsen zu lassen.

Im Zins-Dschungel gute Angebote erkennen

Der Markt für Tagesgeldkonten ist hart umkämpft, und die Banken locken mit scheinbar fantastischen Zinsangeboten. Doch hier ist Vorsicht geboten, denn nicht jeder hohe Zinssatz ist auf Dauer gut. Man muss zwischen zwei Arten von Zinsen unterscheiden: dem Aktionszins für Neukunden und dem Basiszins, der für alle Kunden gilt. Der Aktionszins ist oft deutlich höher, aber meist auf wenige Monate (z. B. drei oder sechs) und manchmal auch auf eine bestimmte Anlagesumme begrenzt. Danach fällt der Zinssatz auf den deutlich niedrigeren Basiszins ab. Ein gutes Angebot zeichnet sich daher nicht nur durch einen hohen Startzins, sondern auch durch einen fairen und stabilen Basiszins aus.

Ein weiterer wichtiger Faktor ist die Häufigkeit der Zinsgutschrift. Einige Banken schreiben die Zinsen nur einmal jährlich gut, andere hingegen vierteljährlich oder sogar monatlich. Eine häufigere Gutschrift ist immer von Vorteil, da Sie vom Zinseszinseffekt profitieren: Die bereits gutgeschriebenen Zinsen werden in der nächsten Periode mitverzinst, was Ihr Guthaben über die Zeit exponentiell wachsen lässt. Dieser Effekt ist bei kleineren Beträgen zwar minimal, summiert sich aber über die Jahre. Die allgemeine Zinsentwicklung ist eng an den Leitzins der Europäischen Zentralbank (EZB) gekoppelt. Steigt dieser, ziehen in der Regel auch die Tagesgeldzinsen an.

Die Suche nach dem Thema „Geld sicher parken: Die besten Tagesgeldkonten im Vergleich“ zeigt, dass Sparer genau diese Details verstehen müssen, um eine fundierte Entscheidung zu treffen. Achten Sie also nicht nur auf die große Zahl in der Werbung, sondern prüfen Sie die Konditionen im Detail: Wie lange gilt der Top-Zins? Wie hoch ist der Zins danach? Und wie oft werden die Erträge Ihrem Konto gutgeschrieben? Nur so finden Sie ein Konto, das auch langfristig attraktiv bleibt und Ihnen die besten Erträge sichert.

Wie bombensicher ist Ihr Geld wirklich?

Die Frage nach der Sicherheit ist beim Thema Geldanlage absolut zentral, und hier können Tagesgeldkonten punkten. Ihr Geld ist durch die gesetzliche Einlagensicherung innerhalb der Europäischen Union (EU) extrem gut geschützt. Pro Kunde und pro Bank sind Einlagen bis zu einer Höhe von 100.000 Euro gesetzlich abgesichert. Das bedeutet: Selbst im unwahrscheinlichen Fall einer Bankenpleite würde der Staat bzw. der zuständige Einlagensicherungsfonds dafür sorgen, dass Sie Ihr Geld bis zu diesem Betrag vollständig zurückerhalten. Für Ehepaare, die ein Gemeinschaftskonto führen, verdoppelt sich dieser Schutz auf 200.000 Euro.

Doch es gibt noch eine weitere Sicherheitsebene, die oft übersehen wird: die Bonität des Landes, in dem die Bank ihren Sitz hat. Einlagen bei einer Bank in Deutschland, den Niederlanden oder Frankreich sind tendenziell sicherer als bei einer Bank in einem wirtschaftlich schwächeren EU-Land. Achten Sie daher auf das Länderrating von Ratingagenturen wie S&P, Moody's oder Fitch. Eine Bewertung von „AA-“ oder besser gilt als sehr solide. Viele der besten Angebote stammen von Banken aus stabilen europäischen Ländern, sodass Sie hohe Zinsen mit maximaler Sicherheit kombinieren können. Die Frage „Geld sicher parken: Die besten Tagesgeldkonten im Vergleich“ ist also nicht nur eine Zinsfrage, sondern vor allem eine der Sicherheit.

- Gesetzliche Einlagensicherung Ist die Bank an ein EU-weites Sicherungssystem angeschlossen, das 100.000 € abdeckt?

- Länderrating Hat das Herkunftsland der Bank eine erstklassige Bonitätsbewertung?

- Freiwillige Einlagensicherung Bietet die Bank eventuell zusätzlichen Schutz über einen freiwilligen Fonds (in Deutschland z. B. der Einlagensicherungsfonds des Bundesverbandes deutscher Banken)?

- Anbieter-Seriosität Handelt es sich um eine bekannte und etablierte Bank mit transparenten Geschäftsbedingungen?

Das müssen Sparer unbedingt wissen

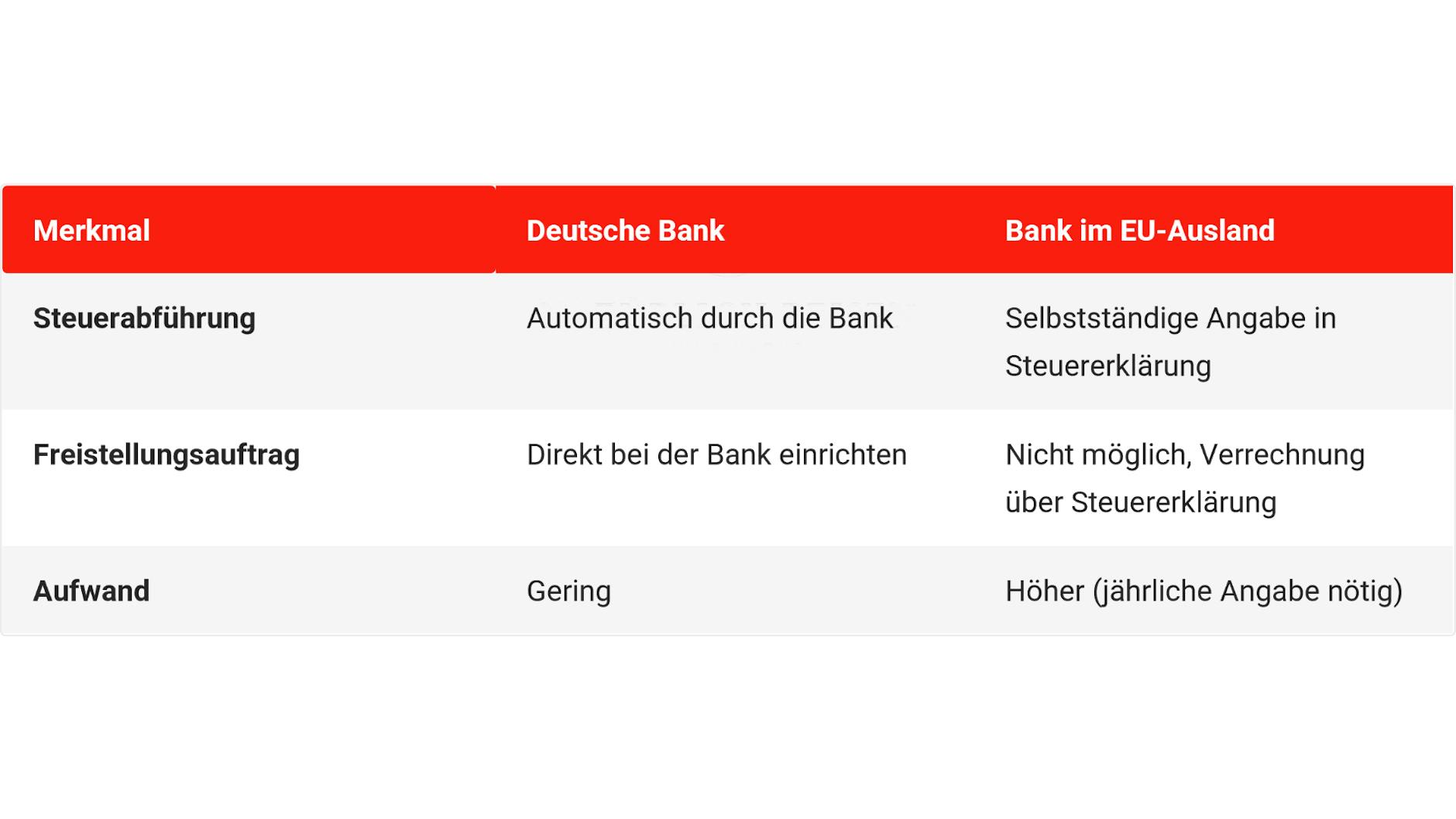

Wer Zinsen kassiert, muss diese in Deutschland auch versteuern. Auf Kapitalerträge, zu denen Zinsgutschriften gehören, fällt die sogenannte Abgeltungssteuer an. Diese beträgt pauschal 25 % zuzüglich Solidaritätszuschlag und gegebenenfalls Kirchensteuer, was in Summe auf eine Belastung von etwa 26,375 % hinausläuft. Doch es gibt eine gute Nachricht: Nicht jeder verdiente Zins-Euro muss sofort versteuert werden. Der Staat gewährt jedem Sparer einen jährlichen Freibetrag, den sogenannten Sparerpauschbetrag. Dieser liegt aktuell bei 1.000 Euro für Singles und 2.000 Euro für zusammenveranlagte Ehepaare. Alle Kapitalerträge bis zu dieser Höhe bleiben komplett steuerfrei.

Damit die Bank die Steuern nicht automatisch abführt, müssen Sie bei inländischen Instituten einen Freistellungsauftrag einrichten. Dies geschieht ganz einfach per Online-Banking. Sie können den Betrag auch auf mehrere Banken aufteilen, falls Sie verschiedene Konten und Depots besitzen. Wichtig ist, dass die Summe aller Ihrer Freistellungsaufträge den Gesamtbetrag von 1.000 bzw. 2.000 Euro nicht übersteigt. Bei Banken mit Sitz im EU-Ausland ist die Handhabung etwas anders. Diese führen in der Regel keine Steuern an das deutsche Finanzamt ab. Hier erhalten Sie Ihre Zinserträge brutto ausgezahlt und sind verpflichtet, diese in Ihrer jährlichen Einkommensteuererklärung in der Anlage KAP anzugeben.

Dies bedeutet zwar einen kleinen Mehraufwand, kann aber auch ein Vorteil sein, da Ihnen die Zinserträge das ganze Jahr über ungeschmälert zur Verfügung stehen und der Steuerbetrag erst im Folgejahr fällig wird. Die folgende Tabelle fasst die wichtigsten Unterschiede zusammen:

Ihr Geld kann mehr: Jetzt handeln und Zinsen sichern!

Zusammenfassend lässt sich sagen: Ein Tagesgeldkonto ist heutzutage kein Luxus mehr, sondern eine finanzielle Notwendigkeit für jeden, der sein Geld nicht von der Inflation auffressen lassen will. Es kombiniert drei unschlagbare Vorteile: hohe Sicherheit durch die EU-Einlagensicherung, volle Flexibilität durch tägliche Verfügbarkeit und eine attraktive Verzinsung, die Ihr Girokonto bei Weitem übertrifft. Die Zeiten, in denen Erspartes auf dem Girokonto ungestraft brachliegen konnte, sind endgültig vorbei. Jeder Tag ohne Zinsen ist ein Tag, an dem Sie bares Geld verschenken.

Die Eröffnung ist unkompliziert, die Verwaltung digital und der Nutzen sofort spürbar. Es ist der perfekte Ort für Ihren Notgroschen und Ihre kurzfristigen Sparziele. Lassen Sie Ihr Geld nicht länger im Stich, sondern geben Sie ihm die Chance, für Sie zu arbeiten. Für die Entscheidung, wo Sie Ihr Geld sicher parken: Die besten Tagesgeldkonten im Vergleich zu finden, ist der erste und wichtigste Schritt in eine finanziell klügere Zukunft. Informieren Sie sich, vergleichen Sie die aktuellen Top-Angebote und treffen Sie noch heute die Entscheidung, Ihr Vermögen aktiv zu schützen und zu vermehren. Ihr Kontostand wird es Ihnen danken.